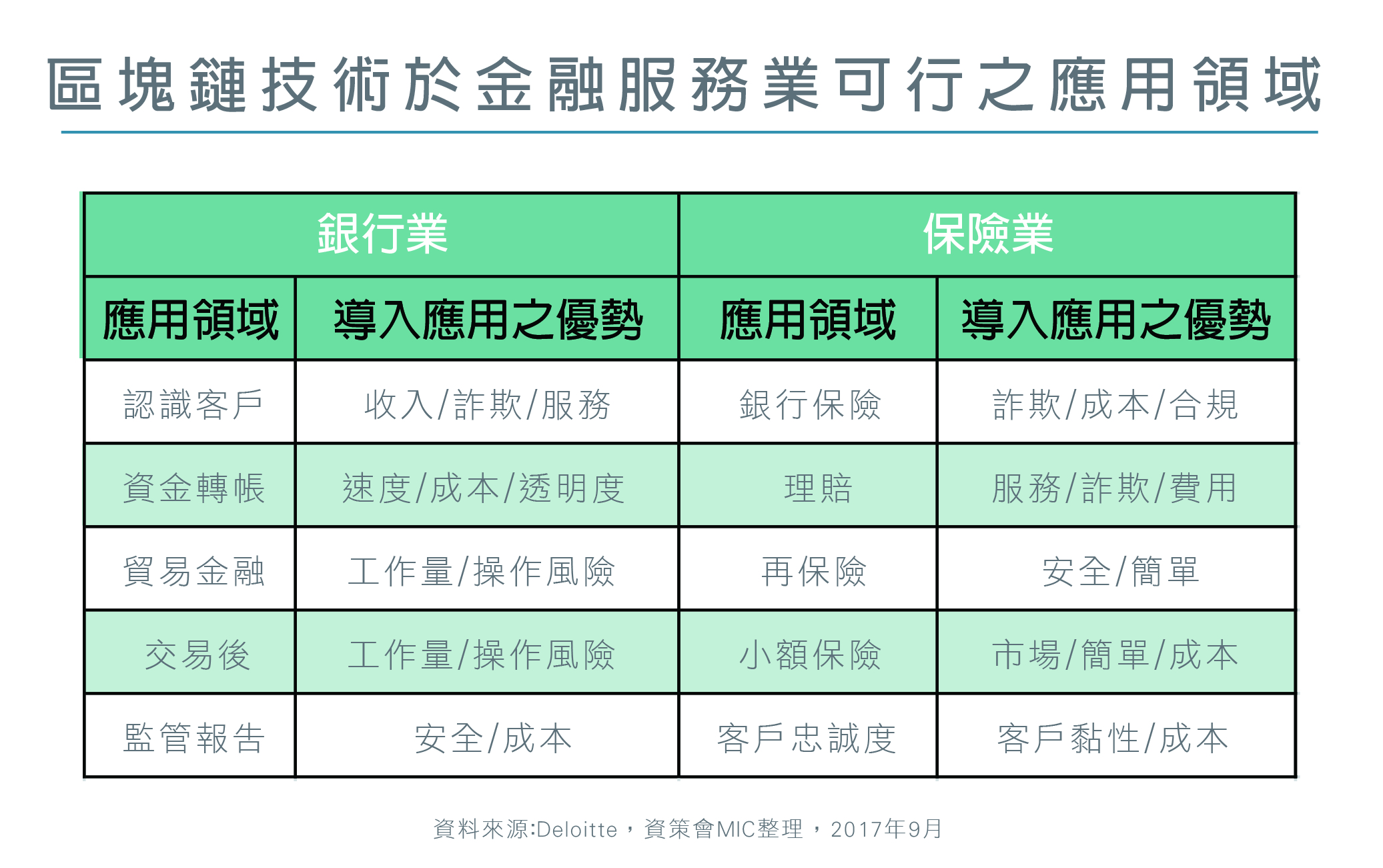

金融3.0時代來臨,隨著行動裝置普及與物聯網相關技術應用多元發展,近年金融服務業面臨物聯網、大數據甚至是AI潮流的挑戰而經歷了一波巨大變革,使整體金融業開始求新求變。在這波浪潮下,短期內銀行業首當其衝,但保險業等其他產業後續機會甚多,端看如何將平台、大數據與輕量資產的商業模式創新,所帶來的挑戰轉化為商機。

智慧金融與生活息息相關,以近來民眾愈來愈習慣的行動支付應用為例。2017上半年,Apple、Samsung與Google等國際業者登台搶占市場,2018年更被稱為行動支付元年,相關技術也百家爭鳴,從QR code、密碼、指紋到最近很熱門的虹膜與臉部辨識。雖然臺灣民眾使用行動支付比例相較其他支付工具並不高,但許多業者皆推出不同優惠方案積極搶攻消費者,未來仍然商機可期。

智慧金融浪潮擴及保險 更加貼近消費者真實需求

在諸多生活層面上,保險也是智慧金融的重要擴及領域,透過區塊鏈平台與智慧契約的應用,將有助於推動保險核賠程序自動化,且提高核賠資訊的確實性。例如透過區塊鏈技術紀錄航班資訊,當航班延誤或取消時,即可觸發智慧契約,自動將出險資訊提報、同時布達保險公司與相關再保險公司或保險公證人,經認證後系統平台會自動將理賠金額轉至保戶帳戶,減少保戶申請理賠的手續與時間成本,增加消費者的投保意願。

英國新創保險公司InsurETH,即提供基於以太坊(Ethereum)區塊鏈技術的航旅不便險、意外險等服務來簡化保險程序,透過自動化流程降低人力成本支出,進而降低保費並吸引消費者採用。在較複雜、金額較大的案件中,區塊鏈平台與智慧契約的資訊透明性則更具效益,透過平台、保險公司與其他專業中介機構,就能更即時的互通資訊,縮短協同查勘、賠付作業時間。

結合大數據反映真正駕駛習慣 車險也受惠於智慧金融

汽車保險也是智慧金融的應用領域,傳統車險通常以駕駛的年齡、性別、車齡、居住地、汽車廠牌、駕駛過去的違規或肇禍紀錄等靜態資料,來評估駕駛風險以決定保費,而非根據動態資訊來取決,而汽車使用者經常會更替,當駕駛人並非車主本人時,確實不容易實質的反應個別的風險。

車聯網新技術的引進,使得可以依據個別汽車的行駛里程、駕駛時段與急加速或急煞車等駕駛行為的行車紀錄數據等動態因素,使車輛保險費的計算更符合實際風險評估。車險的訂價方式因此會比較精準,稱之為彈性車險計費系統方案,一般稱為UBI(Usage Based Insurance)或PAYD(Pay As You Drive),也有稱為PHYD(Pay How You Drive)。

除了車險,醫療用穿戴式裝置也可運用在金融科技領域,藉由穿戴式裝置所提供的健康資訊,可以更有效率的進行風險評估,為客戶量身訂製保險內容。例如美國聯合健康保險公司和心臟監測服務供應商CardioNet合作開發的健康管理方式,從其專利布局中所揭露的數據,即可授權給醫療機構和金融保險等業者使用。

未來金融仍在快速變化中,牽涉產業也遠超過金融業,對民眾來說,無論是金錢消費、保險,甚至投資等,未來便利的生活都是可以期待的。

參考資料:

《區塊鏈金融應用與效益剖析》_陳凱迪

《宏觀趨勢-金融科技發展趨勢洞察》_童啟晟

《智慧金融發展趨勢與創新應用案例分析》_蔡時郎

《無所不在的行動支付創新應用》_胡自立