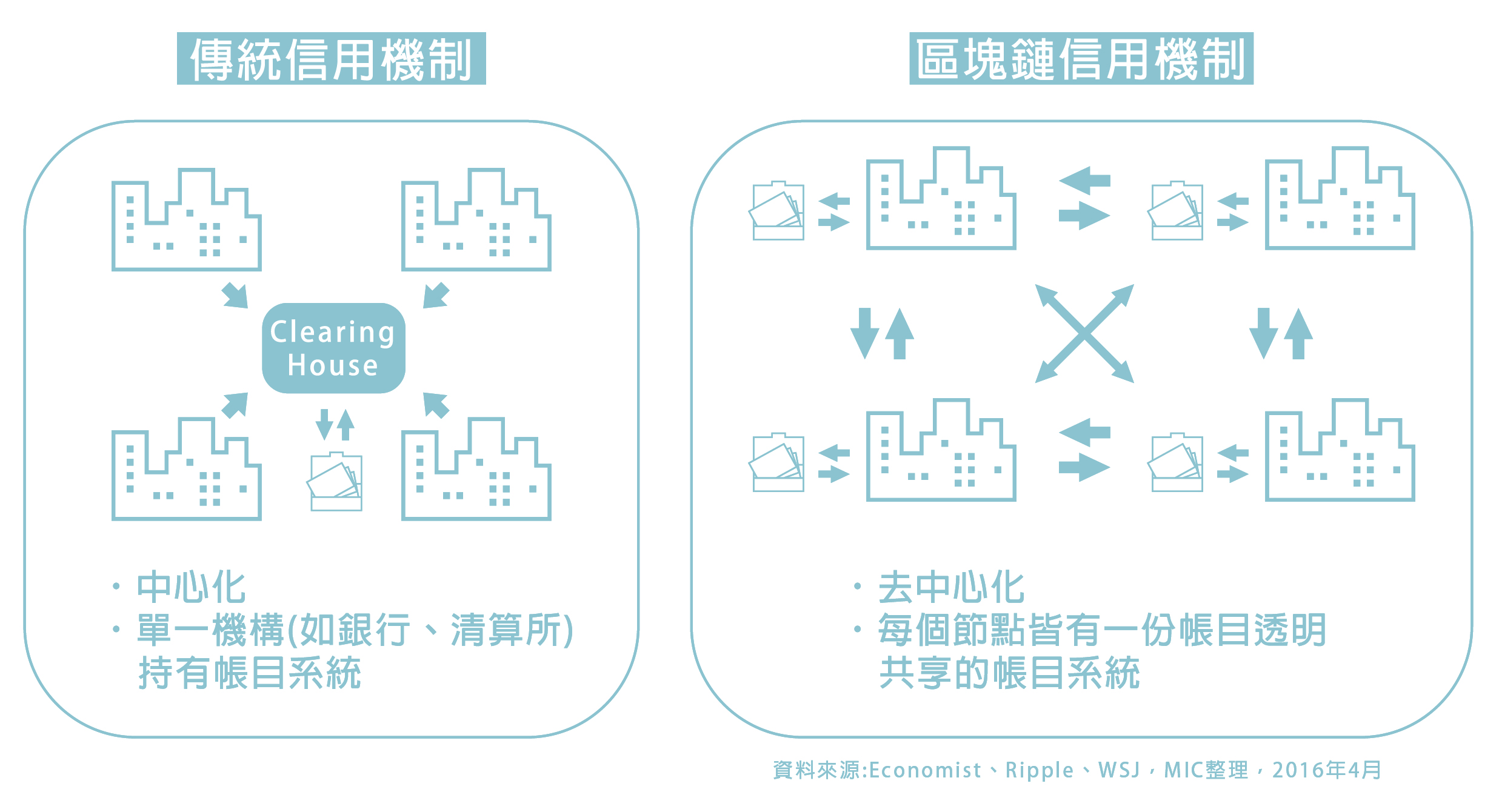

區塊鏈(Blockchain)源自比特幣(Bitcoin),是一種由所謂區塊(block)所串成的分散式資料庫。區塊鏈最重要的貢獻,是整合了過去數學、密碼學、網路通訊領域幾十年發展出來的理論,設計出一套去中心化、公開、安全的賬本記錄管理模式,任何人或機構都無法修改、偽造此賬本記載的內容。

區塊鏈使用的網路是P2P網路,允許任何有意願的電腦,也就是所謂的「節點(node)」加入區塊鏈網路,並取得總賬本、加入賬本維護的行列中。所謂公開、分享、去中心化就是源自於此,因為部份節點的退出或故障皆不會影響區塊鏈網路的運作,且任何節點地位一樣,沒有誰高於誰。

簡單來說,區塊鏈系統提供了一種「無需信用」,不需透過任何特定機構認證的信用機制,單單利用系統本身運作的方式就可以實現信用。亦即,未來關於個人身份、財產,舉凡房地產、現金、股票甚至珠寶名畫等的擁有證明或交易紀錄,不需要再承受只有特定機構能證明的風險了。

2016年,區塊鏈一詞在金融業中相當熱,如今又更廣為人知,且逐步被應用在更多元情境中。從一開始應用在虛擬貨幣,現在被廣為應用在金融體系各種面向,現在則開始出現熱烈討論,像是如何將區塊鏈應用在公共與政府等領域,例如身分認證、社福、醫療體系的改進、物聯網等。

區塊鏈技術如何在各產業掀起變革、影響大眾的生活?而區塊鏈技術的應用又有多廣,可被應用在哪些領域?

貨幣無紙化?「數位貨幣」應用興起

以丹麥政府為例,自2016年宣布全國進入無紙鈔交易社會,力行全國數位付款,諸如超商、服飾店、餐廳、加油站等場所,將只接受信用卡或手機行動支付。不過,貨幣發行是具有高度主權意涵在內,相關技術、應用自然不可能假手外人。隨著臺灣逐步推進數位貨幣發行,相關技術採用與系統建立的支出,恐怕不容小覷。

據IBM區塊鏈研調數據顯示,正在進行的區塊鏈技術應用發展有將近9成是金融相關領域,顯示區塊鏈技術在金融領域應用將會更快到達成熟,可能牽動的系統建置、轉換商機不可忽視。另外WEF區塊鏈報告也指出,過去三年間已有超過2,500個以上的相關專利被提出,顯示國際大型金融機構的區塊鏈專利搶灘已進入白熱化。

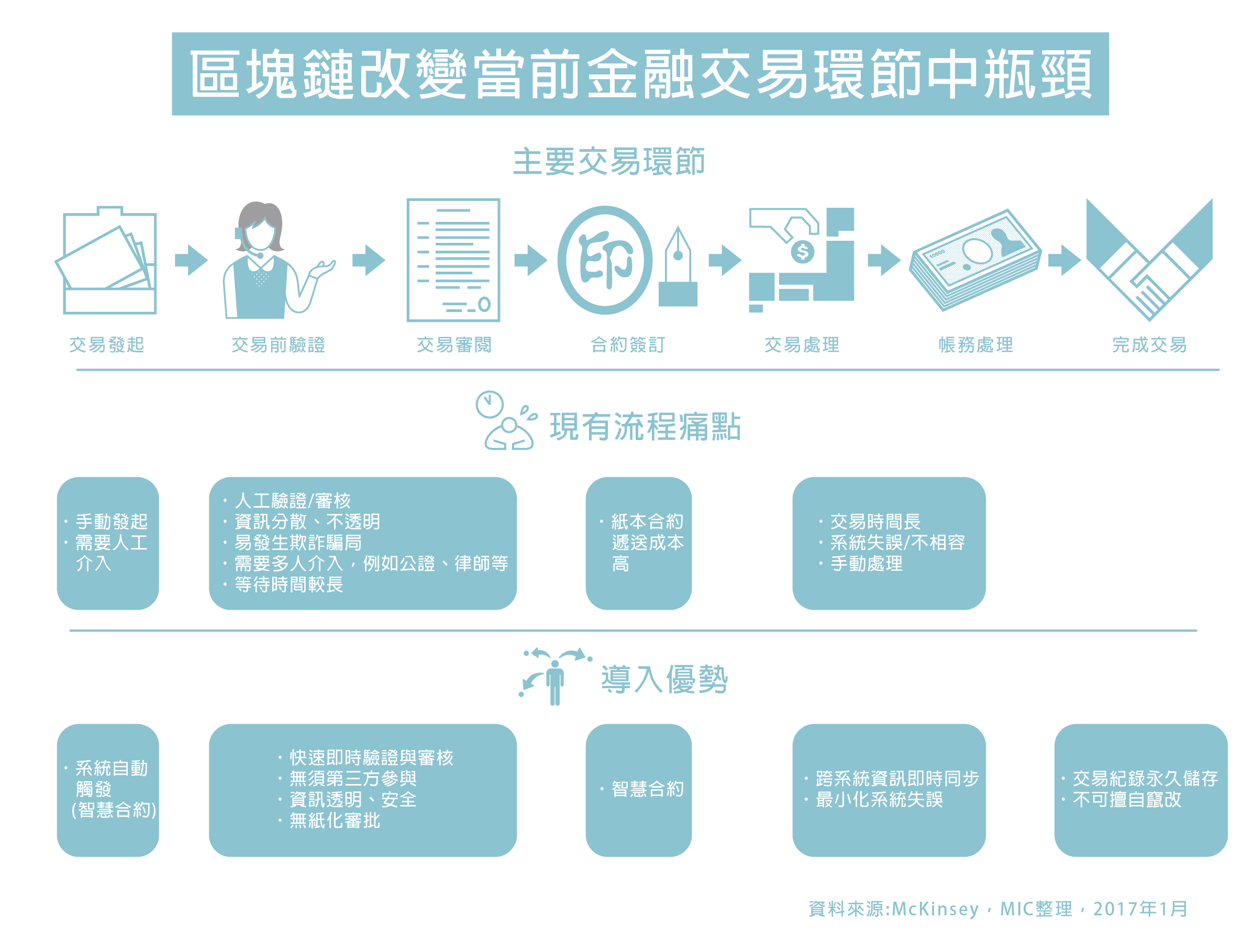

當前對於區塊鏈技術應用最為積極的也是以各國金融機構為主。金融業在區塊鏈的應用包括「跨境支付與結算」、「票據」與「供應鏈金融服務」、「有價證券的發行與交易」及「客戶徵信與反詐欺」等。進一步說明,區塊鏈應用於金融業也改變了金融服務的交易流程,特別是優化了各種環節所隱藏的不便,從交易發起至結束交易的過程都走向更自動、透明、減少失誤。

應用實例中,例如三菱東京日聯銀行(MUFJ)以區塊鏈技術為核心基礎,建立了數位支票系統,將支票流程數位化,完成發行、轉移與接收等程序,目的為縮短支票結算時間與防範詐欺。

又例如R3聯盟,由全球43家金融機構、科技公司等組織所組成,推出首個為金融服務設計的產品Corda,利用分散式帳本技術,擷取區塊鏈的某些性質設計,無原生的虛擬加密貨幣作為橋接幣,提供跨國轉帳交易服務。Corda能自動編排跨組織之間的工作流,在交易驗證方面僅需要認許節點達成共識即成立,並不像以往的區塊鏈需要大量的節點驗證。作為金融服務的基礎建設,Corda可大幅提高結算速度、降低人為疏失,節省大量交易成本。

註:能夠自動執行合約條款的電腦程式,即智慧合約

政府治理與公用領域變革,物聯網救星?

除了貨幣、經濟與市場交易之外,基於區塊鏈技術的智慧契約應用,將驅使政府治理與公共服務其底層架構全面更替。隨著各項應用服務,例如身分(人、物)認證、文件公證、法律仲裁、審計、物流、醫療資料、簽證、投票、網路架構、網域名稱使用等的更新,都將帶動龐大的技術與資金的投入。

以資產所有權轉移為例,如Slock.it公司採用Ethereum(乙太坊)的區塊鏈技術打造出智慧鎖Slock,將實體物品上鎖,利用區塊鏈進行所有權轉移與追蹤物品紀錄,安全出租等。

除此,區塊鏈技術具備去中間化、不可逆的安全性、快速交易決算、自動執行合約的特性,剛好可以解決物聯網資安、維運成本高的痛點,因此被視為加速物聯網應用發展的有力技術選項,吸引國際大廠展開相關應用實證測試與新創公司投入研發。

然而,物聯網裝置多樣,每個裝置的運算能力、儲存容量等皆不同,如感測器等的儲存容量是否足夠儲存?區塊鏈應用配套的資料庫、儲存裝置是否完備?實際應用上或許還存在許多挑戰。

引用文章出處:

《金融領域區塊鏈技術應用案例解析》_李震華

《區塊鏈技術應用與創新趨勢前瞻》_李震華

《區塊鏈是解決物聯網問題的良方?》_周維忠《區塊鏈到底是什麼?》_吳顯東 《Ripple:開放式區塊鏈金融服務先驅》_彭采薇