智慧金融趨勢演變今日,經年累月累積的資訊與大數據開始有機會嘉惠許多第三方產業,跨業結盟也變得愈來愈普遍,也帶來洶湧錢潮與商機。如今西方國家部分金融機構開始開放API(Application Programming Interface)給第三方產業開發創新應用服務,透過金融機構共享部分數據資料營造雙贏局面:銀行接觸了更多客源、第三方產業也節省大數據相關成本。

以2018年一月上路的歐盟法案「第二號支付服務指令(PSD2)」為例,便是要求銀行獲得用戶授權後,開放第三方存取用戶的帳戶數據,也打開金融相關產業的激烈競爭。這股開放風潮現在也吹進臺灣,如今凱基、中信、玉山、國泰、王道等銀行都在尋求更多可能性,隨著跨業合作愈普遍,一項簡單的服務能同時滿足多種需求且節省時間成本時,消費者也能大大受惠。

簡單來說,金融大數據就如同「礦山」,隨著愈來愈多資訊數據被開放給第三方業者串結,各種應用也應運而生,例如:客戶身分認證、信用評等、客戶服務、詐欺偵測、協同推薦等,除此,未來這些數據有機會做為精進政府政策或學術研究等參考依據。

身分認證簡便化 瑞典BANK ID有先例

以客戶身分認證為例,銀行針對客戶開戶會有嚴格的身分認證要求。若將開戶認證結果引用到其他需要認證身分的場合,就可以同時省去要求認證與被認證兩方麻煩。瑞典BANK ID就是一例,客戶在使用政府其他機構的服務時,只需輸入開戶銀行認證ID與密碼,便省去重複申請的程序。以臺灣目前手機支付錢包超過60種來看,與其讓客戶不同錢包都重新註冊,若能使用一個銀行認證ID及密碼登錄,便利性將會大大提升。

信用評等也是一個應用,以中國大陸螞蟻金服旗下的芝麻信用評分為例,透過大數據分析、雲端運算、機器學習等技術,蒐集來自阿里集團電商購物與支付寶數據,從客戶行為表現挑選數據來建立統計與預測模型,給予不同客戶信用評分再提供給其他產業使用,租車、酒店住房、禮服租用等行業都受惠。此服務未來對於電子商務、微創業、群眾募資或服務業等應用場景都是潛力領域。

客服大數據有機會造福電信、零售、百貨產業

在客戶服務方面所累積的金融大數據未來應用也很廣。中大型的銀行每月來電客戶超過100萬人次,一年累積超過1000萬通話,透過分析內容可產生管理數據,例如:來電時段分布、問題種類、平均通話時間長度、人員排班安排、話術、系統支援、新進人員教育訓練、VIP或行員分線服務、語音服務的流程設計等,這些數據未來或許可作為電信、零售、百貨、政府話務中心借鏡。

除此,當金融業掌握部分公司戶、個人戶資產與負債數據時,對於總體經濟及個體經濟趨勢預測將可帶來不錯的分析角度,例如:平均存款最高的鄉鎮、貸款金額最高的年齡層、經手最多台積電或HTC的證券商或法人、學費負擔最重的區域、現金支付比例最低的縣市等。未來政府或研究單位將機會從金融業、證券業、銀行業、保險業找到實際數據用以佐證或修正政策規劃。

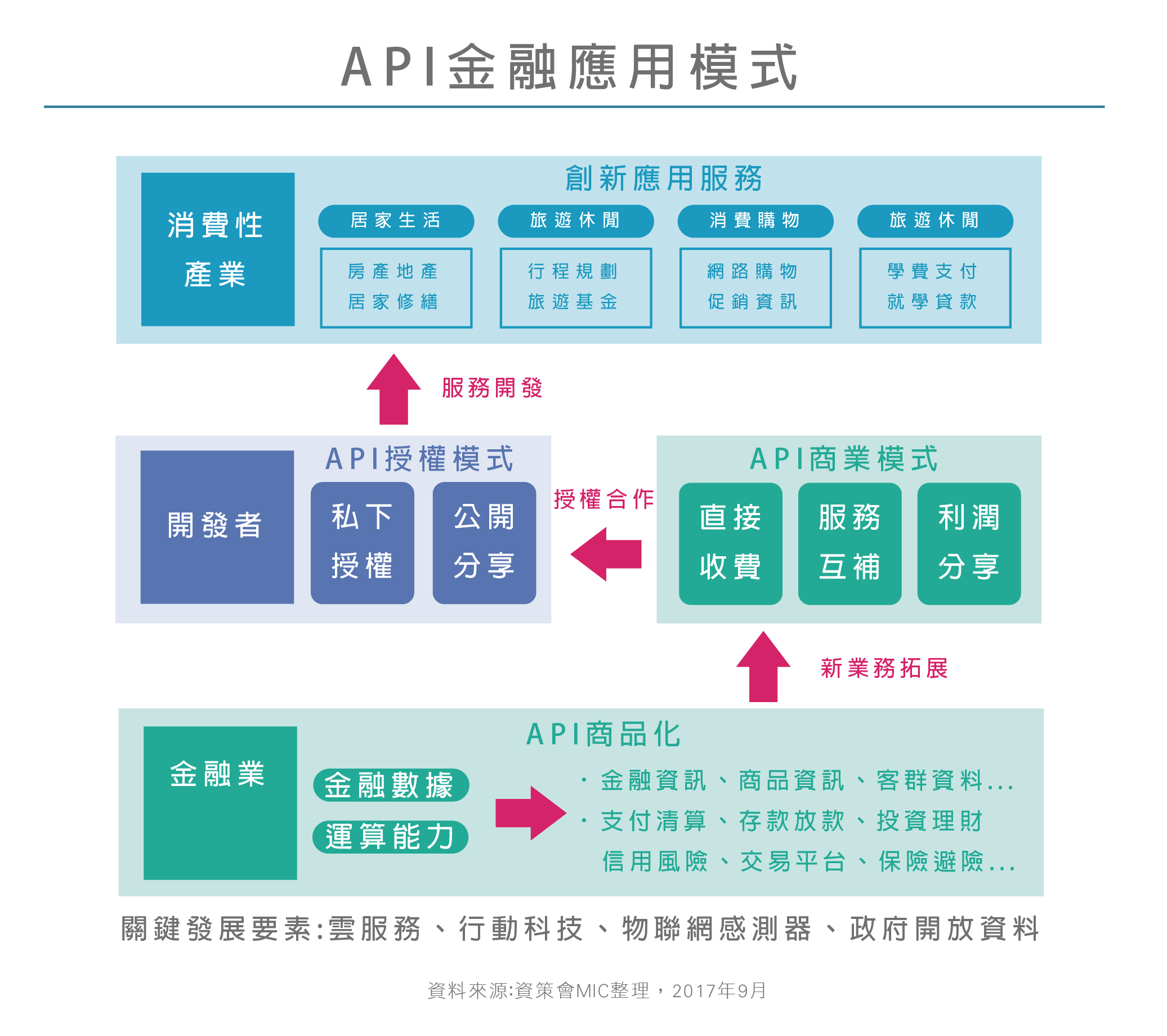

金融大數據這座礦山相當豐碩且完整,端看未來能怎樣有效利用,未來也有更多創新金融服務值得被開發,當金融業能透過開放API將內部金融數據與運算資源包裝成更多API商品,不論是透過直接收費、服務互補、利潤分享等模式販售數據與運算服務,或採取結合外部開發商共同發展創新應用,都將帶給民眾更多體驗。金融世界還會帶來什麼改變,值得期待。

資料來源:

《宏觀趨勢-金融科技發展趨勢洞察》_童啟晟

《大數據在金融服務業的應用與跨業結盟》_童啟晟

參考媒體資料:

《開放銀行風興起,歐盟將改寫遊戲規則推動金融數據共享》_數位時代

https://www.bnext.com.tw/article/47603/psd2-open-bank

《【2018關鍵趨勢5:金融Open API】歐洲帶頭「開放」銀行大門,Open API成銀行數位轉型新關鍵》_iThome

https://www.ithome.com.tw/news/120021