觀察美國《機器人商業評論(RBR)》期刊,公布2016年全球最有影響力的50家機器人製造公司名單,多數業者偏向於發展服務型機器人,顯示服務型機器人將成為未來機器人產業的重要發展趨勢,產業發展將著重於「消費性」、「健康醫療」與「國防安全」等領域。

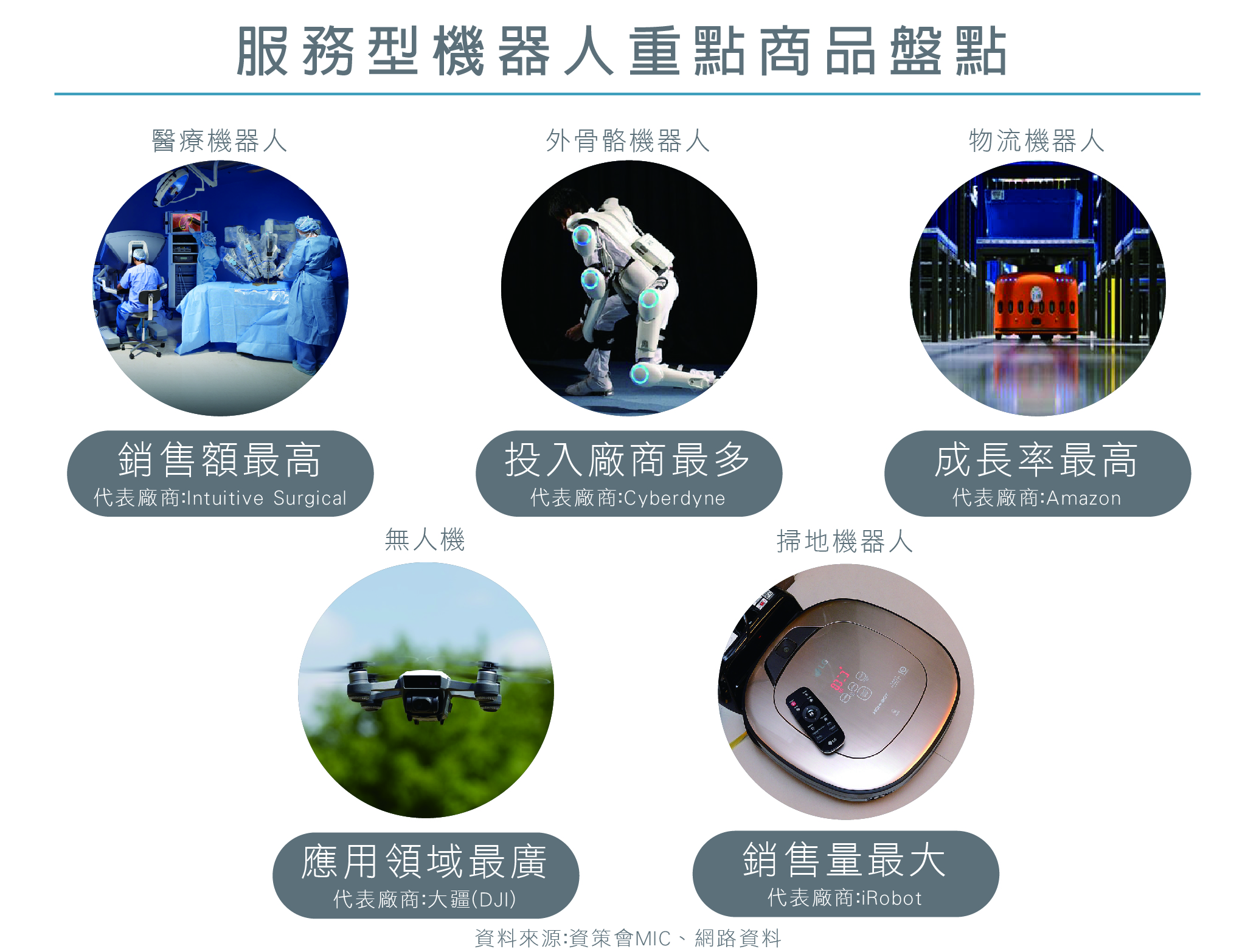

根據資策會產業情報研究所(MIC)的報告顯示,目前已經有許多專業領域的服務型機器人,在實測或實用的過程中取得亮眼的成績,依發展現況可歸納為五大趨勢:「醫療機器人」的銷售額最高、「外骨骼肌器人」的投入廠商最多、「物流機器人」的成長率最高、「無人機」的應用領域最廣,「掃地機器人」的銷售量最大。

目前「醫療機器人」的主要業者是Intuitive Surgical公司,率先開拓手術機器人市場,進而壟斷成為霸主,2016年營收達27億美元。醫療機器人是由「醫師控制台、3D影像系統、機械手臂」等系統共同組成的移動平台,醫師透過手部遠端操控機械臂完成手術,並同時在PCB板上完成影片採集、處理與顯示工作,醫師將透過攝影鏡頭採集的影片圖像,經由解碼器轉換成處理器格式後顯示在LCD螢幕,系統包括可編程數位訊號處理器(DSP)、ARM處理器、影像加速協同處理器、存儲器等,協助醫師更快速的解讀影像內容。雖然目前滲透率低,但預估醫療機器人未來仍有相當大的成長空間。

目前最多廠商投入的「外骨骼機器人」產業,廠商遍及美國、日本、臺灣、韓國、以色列與紐西蘭等地區。美國脊髓損傷(SCI)中心統計,目前全球脊髓傷患人數高達700萬人,每年平均會增加35萬人,在臺灣也有約2萬人,平均受傷年齡約27歲,社會需投入約2,500萬台幣的服務資源。觀察全球人口高齡化的趨勢,以及脊髓傷患的援助需求,未來對於外骨骼機器人的需求將持續提升。

資策會MIC預估2017至2022年的物流機器人年複合成長率為31%,是成長率最高的服務型機器人,在目前全球50家機器人廠商中,就有20%的廠商投入物流機器人領域,未來會更積極的朝向倉儲、電商、零售、飯店與醫院等應用場域擴散發展。

當前應用領域最廣的「無人機」,預期未來仍會產生許多的創新應用模式。例如西班牙政府使用無人機進行建築物探勘,查驗民眾是否有房產申報財產稅不實的情形;無人機競速聯盟(Drone Racing League)已舉辦多場無人機競賽活動,參與者眾多,彷彿是無人機領域的F1賽車競技賽事。另外,無人機也被應用在「代客航拍」與「共享經濟」,Droners.io網建構一個航拍服務隨選平台,專門媒合專業航拍飛手與需求者,飛盟網提供無人機租借平台服務,媒合閒置的無人機與需求者。

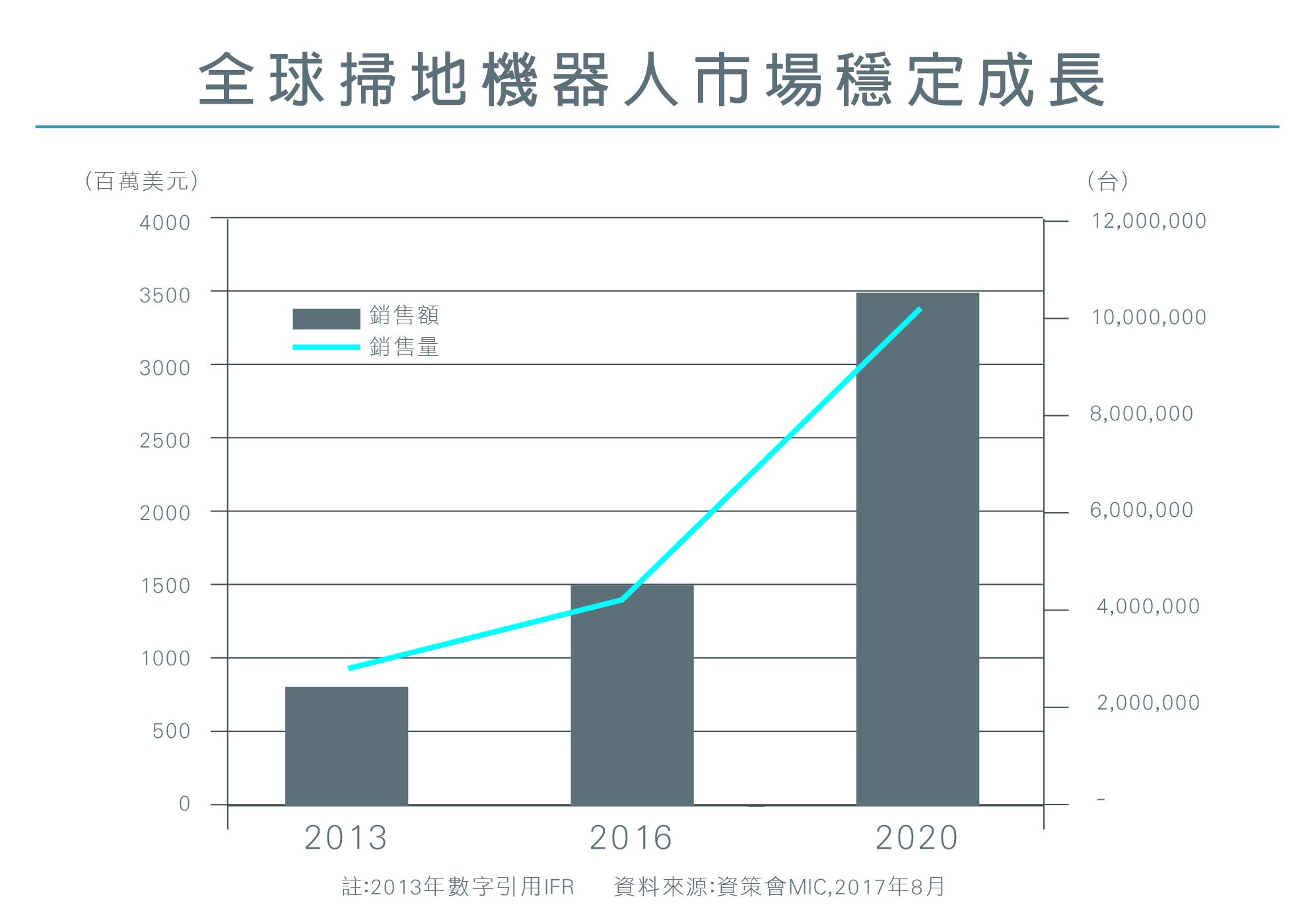

「掃地機器人」是目前最普及化,市場需求穩定成長的服務型機器人,目前主要業者包括iRobot、Neato、LG、SAMSUNG等。iRobot是目前的領先業者,全球市占率超過六成,近年積極導入VSLAM技術,轉向規劃導航式發展。大陸的「小米」機種,則是以價格戰打入市場,連帶驅動兩岸需求量上升,預期未來產品會朝向智慧化與價格親民化來攻佔市場。

參考資料:

《服務型機器人重點產品發展趨勢分析》_陳佳安

《全球掃地機器人技術發展現況分析》_陳佳安